PS

| Главная » Статьи » ЭКОНОМИЧЕСКАЯ ПСИХОЛОГИЯ |

ПСИХОЛОГИЯ УКЛОНЕНИЯ ОТ НАЛОГОВ

Цели В этом блоке рассматриваются проблемы психологии налогоплательщика, связанные с интернациональной тенденцией усиления уклонения от налогов. После его изучения Вы сможете: * указать формы законопослушного поведения и формы его избегания налогоплательщиком; * перечислить стратегии определения размера уклонения от налогов; * описать основные модели избегания уплаты налогов; * проанализировать механизмы повышения адекватности поведения налогоплательщика; * объяснить специфику отношения к налогам в России.

Формы поведения налогоплательщика Различают две формы законопослушного поведения налогоплательщика: уплата налогов в соответствии с законодательством без применения способов минимизации налоговых обязательств и налоговое планирование, позволяющее уменьшать налоговые обязательства за счет разрешаемых законом приемов и способов. Налоговое планирование требует от субъекта хозяйствования финансовой и правовой компетентности, гибкого экономического мышления, поисковой активности, готовности к разумному риску. Как видно, даже во взаимоотношениях с такой жесткой властной структурой как налоговые органы предусматривается экономическая свобода в виде налогового планирования. Выделяют две формы избегания законопослушного поведения налогоплательщиком: уклонение от уплаты (как правило, в виде незаконного использования налоговых льгот, несвоевременной уплаты или предоставления необходимых для исчисления и уплаты документов) и обход налогов (незаконным является тот его вариант, когда имеет место сокрытие прибыли или отсутствует учет объекта налогообложения, т.е. предприятие не ведет учет налогооблагаемой базы). В последние годы люди, определяющие политику, так же, как и обществоведы, стали осознавать, что уклонение от налогов — это поведенческая психологическая проблема, серьезно угрожающая способности правительства повышать государственные доходы. У этой проблемы нет культурных и политических границ, например, подсчеты показали, что в Британии 7,5% , в Бельгии — 17% подлежащего налогообложению дохода оставалось незаявленным. В Соединенных Штатах Служба внутренних доходов (1RS) определила, что "налоговая брешь" в отдельные годы превышает дефицит федерального бюджета. Перспектива существенного уменьшения дефицита без сокращения расходов или роста налогов могла бы состоять в минимизации уклонения от налогов. Уклонение от налогов ведет одновременно и к подрыву намерений честного налогоплательщика. Поскольку это случается в одних слоях чаще, чем в других, то в конечном счете затрудняется реализация целей налогообложения, состоящих в перераспределении богатств и обеспечении справедливости. Целесообразно рассматривать также умышленное и неумышленное несоблюдение обязанности уплаты налога. Так, например, по отношению к подоходному налогу поведение уклонения обычно принимает форму преднамеренно не внесенного в декларацию дохода или требования необоснованных скидок.

Способы изучения поведения налогоплательщика Существуют три типа стратегий, используемых для определения размера уклонения от налогов: измерение с помощью моделирования поведения, метод самоотчетов и сравнение самоотчетов и документов. В классическом эксперименте, моделирующем поведение налогоплательщика, субъекты работали с налоговыми формами и решали, какую часть зарплаты они хотят декларировать как доход за каждый период выплат. Эксперимент содержал недвусмысленную инструкцию максимизировать свой чистый доход (общий доход за все периоды выплат за вычетом налогов и штрафов). Выполнение инструкции вознаграждалось наличными деньгами. Учитывалось также влияние независимых управляемых переменных, например, строгость штрафов, размер ставки налога и др. Искусственность данного эксперимента повлекла за собой преувеличенное поведение уклонения. Сомнения в истинности результатов эксперимента вызваны также малыми и однообразными выборками (исследовались в основном студенты колледжей). Таким образом, экспериментальное моделирование поведения налогоплательщика не давало истинных результатов, большинство исследователей опираются все же на метод самоотчета и на сравнение самоотчетов с измерениями открыто задокументированного поведения. Как это не удивительно, но имеют место два типа искажений в отчете по налоговой форме. В отдельных случаях "хвастовство" или страх порождают отчеты, которые преувеличивают декларируемый доход. Чаще стараются преуменьшить сведения о доходе. Но основной все-таки остается тенденция демонстрировать законопослушное поведение, избегать социального неодобрения. Так как несоответствие самоотчетов и документации является следствием не только преднамеренных, но и непреднамеренных ошибок, следует учитывать особую важность формы и процедуры интервью, прежде всего формулировки вопросов.

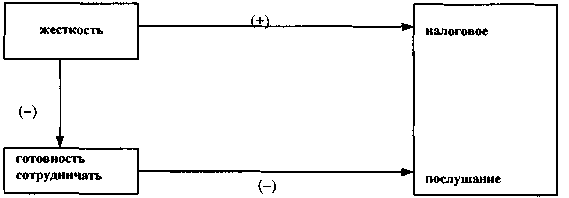

Модели поведения налогоплательщика Теоретические модели поведения уклонения от налогов обычно используют один или несколько критериев для разработки типов или поиска Причин уклоняющегося поведения. Обратимся к некоторым из них в качестве примера. По результатам масштабного многонационального исследования факторов, влияющих на законопослушность налогоплательщика, выполненного в 60-е годы, проблемы сбора налогов вырастали прежде всего из налогового менталитета. "Налоговый менталитет"— это нормы, отношения и убеждения, разделяемые налоговыми властями и налогоплательщиками в каждой нации. Если налоговый менталитет в своей основе оказывался враждебным налогообложению, то жесткое принуждение становилось непродуктивным и даже вредным, так как создавало большее сопротивление, чем то, которое призвано было преодолеть. В результате не достигались ни цель увеличения государственного дохода, ни распределительные цели налогового законодательства. Суть модели Штрюмпеля, построенной на базе данного исследования, сводится к следующему выводу: сильная конфронтация налогоплательщиков с налоговыми органами ведет к отчуждению и уменьшает готовность налогоплательщика соблюдать налоговые требования1. Только баланс "жесткости" налогового контроля, с одной стороны, и факторов, способствующих "готовности к сотрудничеству", с другой стороны, могут обеспечить эффективность налоговой системы. На рис. 5 представле-ны компоненты макроэкономической модели Штрюмпеля.

Рис. 5. Модель Штрюмпеля.

Модель законопослушания налогоплательщика Службы внутренних доходов США (IRS) помимо мотивационного фактора включает в себя знания налогоплательщика и субъективную сложность ситуации налогообложения. Помимо готовности налогоплательщика соблюдать закон важна техническая способность следовать закону или избегать его, которая базируется на знаниях и опыте налогоплательщиков. Согласно еще одной модели, опирающейся на обширное исследование шведских налогоплательщиков, налоговый обман определяют две объективные величины: "фактор научения" и "фактор системы контроля". Первый тесно связан с показателем "контакты с налогоплательщиками — нарушителями". Второй сформирован такими показателями, как "работа не по найму" и "получение дохода, подлежащего удержанию". Экспериментальные исследования, выполненные в Нидерландах и Швеции, проверили влияние интернальности— экстернальности личности на налоговое поведение. Интерналами психологи называют тех, кто связывает свои успехи и неудачи со своими способностями, умениями и усилиями, а экстерналами тех, кто объясняет свои поступки внешними обстоятельствами, удачей, влиянием других людей. Подтвердилось предположение, что среди интерналов больше тех, кто имеет благоприятные установки по отношению к налоговой системе. В голландской выборке добавилось влияние фактора образования: выше образованные интерналы чаще, а интерналы с низким образованием реже уклонялись от налогов.

3адание_________________________________________________ 1. Назовите формы законопослушного и незаконопослушного налогового поведения. 2. Какие способы измерения налогового поведения существуют? 3. Воспроизведите пример макроэкономической и пример микроэкономической модели поведения налогоплательщиков.

Роль общественного здравомыслия Как видно, разрабатывались микро- и макроэкономические модели уклонения от уплаты налогов. В одном случае делался акцент на личностных или групповых особенностях налогоплательщика, в другом — на способах влияния на население и особенностях взаимодействия в системе гражданин — закон. Некоторые авторы подчеркивают, что именно общественный сектор экономики в большей степени, чем частный нуждается во внимании и помощи психологов. Любая власть вызывает определенную степень противостояния. Исследуя установки налогоплательщиков, часто прибегают к дилемме транспортного зайца (модификации дилеммы узника, но более близкой к экономическому поведению). Право выбора вносить свой вклад или нет в структуры общественного пользования, разделять или нет издержки, например, за общественный транспорт, остается за пользователем. Он выиграет, если кто-то другой оплатит за него, но проиграет не только, заплатив за кого-то, но и прежде всего тогда, когда никто не станет платить. В данном случае противостоят индивидуальный рационализм и общественное здравомыслие, или так называемая социальная восприимчивость. Страх быть использованным ведет к коллективному разрушению, но достижение совместного решения, согласно теории игр, значительно сложнее по мере увеличения количества игроков. Решающую роль здесь могут сыграть как раз психологические установки, которые определяют образцы поведения, выбираемые игроками: социально приемлемые, кооперативные или антисоциальные, сугубо индивидуалистические.

Причины разрушения налоговой морали Применительно к налоговой ситуации в качестве игрока выступает правительство. Оно является одновременно и вторым игроком в игре по торгам за ресурсы, и арбитром, который устанавливает правила игры. К нему относятся и уважительно, и настороженно. Как показали исследования института Гэллапа, у граждан имеет место недоверие, подозрение в отношении к эффективности правительства. Выполненные в нем опросы свидетельствуют о сомнениях и часто о несогласии граждан с тем, на что уходят средства от налогов, как расходуется государственный бюджет. Вместе с недоверием закладывается и пессимизм по поводу способностей правительства разрешить проблему инфляции и безработицы. В периоды кризисов экономики такие настроения усиливаются. Большая часть населения скорее перекладывает вину за инфляцию на правительство, чем на бизнес или труд. В последнее время даже в экономически развитых странах наблюдается разрушение налоговой морали. Динамика налогового поведения показала, например, что американцы все больше обманывают налоговые службы и все меньше чувствуют вину по этому поводу. Среди причин и осознание того, что именно средний класс платит налогов больше, чем получает выгод от правительства. Правительственный бюджет перераспределяет доходы от них двум группам — бедным и богатым. Бедным потому, что они платят очень мало, а богатым потому, что у них есть средства использовать легальные пути избегания налогов ("дорогие" эксперты, возможность перемещения капиталов, используя, например, различия в налоговых режимах разных стран и т.д.).

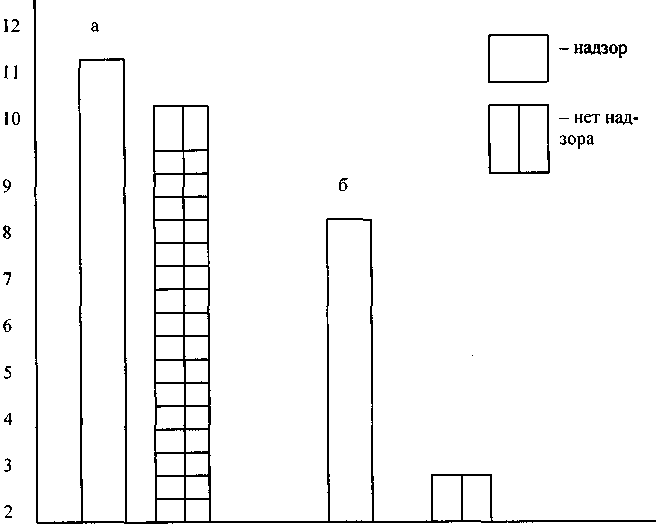

Фактор справедливости и налоговое поведение Одна из продуктивных возможностей в решении данной проблемы — попытка учета фактора справедливости. Социальные психологи Дж.Си-баут, Н.Фрейдланд и Л.Уолкер придумали игру, в которой попытались проверить степень влияния этого фактора2. Игра 1. В игре участвовало шесть студентов. Четверо из них играли роль четырех корпораций. Двое остальных (они были под контролем экспериментатора) выполняли роли правительства и покупателя. В игре корпорации вели переговоры по коммерческим сделкам с покупателем, затем подсчитывали и платили подоходный налог правительству. Правительство имело право контролировать одну из каждых десяти сделок и налагать штрафы, если было за что. Правительственным доходом распоряжались по двум различным правилам. Согласно первому правилу налоговый сбор свыше определенного минимума распределялся обратно между четырьмя корпорациями. Другое правило давало правительству право требовать более высокий минимальный доход без перераспределения налоговых денег обратно между налогоплательщиками. Эксперименты проводились с использованием этих правил по очереди. Налоговые чеки (и налоговый сбор) постоянно проверялись после того, как каждая корпорация заключала свою пятую сделку. Игроки знали лишь, что где-то около пятой сделки их могут проверить, а после этого уже не будут проверять. Результаты эксперимента, представленные в виде диаграммы на рис.6, показали, что в том случае, когда налогоплательщики знали, что их налоговые деньги должны частично вернуться к ним, они платили больше из требуемого от них налога. Когда налогоплательщики знали, что есть шанс, что их проверят (надзор), они также платили больше налогов, чем в том случае, когда знали, что их не проверят. Напротив, отсутствие ощутимой выгоды налогоплательщику от соблюдения правил (несоответствие) и отсутствие надзора послужили условиями того, что уплачивалась лишь часть требуемых налогов.

Рис.6. Эффект надзора и соотношение по соблюдению налога: а— случай соответствия, когда и "власть" и "обыватель" извлекают выгоду из соблюдения "обывателем" налоговых правил; б — случай, когда нет соответствия, только "власть" извлекает пользу из соблюдения "обывателем" налогов.

Основной вывод исследования состоит в том, что политика, направленная на распределение ресурсов внутри группы (в данном случае налогового дохода), крайне важна. Равное распределение дохода повышает тенденцию к соблюдению налоговых правил. Кроме того, равное распределение требует меньше усилий со стороны налогового надзора, чтобы проверить соблюдение правил. Неравное же распределение требует сильного надзора. Другой эксперимент был проведен среди студентов университета Колорадо. Игра 2. Участников обязали получить смоделированные чеки ежемесячного оклада, объявить о доходах и платить налог. Изредка проводились проверки и налагались штрафы за уклонение. Каждому говорилось (в корректной форме), что их собственный налоговый коэффициент — 40%. Одной трети группы давалась ложная информация о том, что налоговый коэффициент других людей в среднем составляет 65%. Второй трети сообщили, что коэффициент других людей в среднем лишь 15%. Оставшейся трети участников эксперимента дали понять, что их собственные коэффициенты такие же, как у остальных, т.е. сообщили истинное положение дел. В целом группа недоплачивала один доллар из четырех, но те, кто знали, что они платят меньше, чем другие, утаивали лишь 12% своего налога, в то время как те, которые переживали, что платят больше, чем другие, утаивали почти треть своего налога. Таким образом, соблюдение правил тесно связано с чувством справедливости. Даже штрафы теряют свою силу, если нарушено чувство справедливости. Полученные автором выводы, безусловно, очень важны на практике. При осуществлении налоговой политики, как и в других случаях властных воздействий, необходимо способствовать тому, чтобы знания населения сочетались с доверием к власти.

Некоторые особенности налогового менталитета россиян В России фискальная система, как форма экономической власти и сфера, в которую так или иначе вовлечен каждый гражданин, требует психологического анализа, особенного в период подготовки нового налогового кодекса. Выполненные нами исследования отношения к налогам в контексте представления о социальной справедливости (обследовались служащие государственного сектора и служащие коммерческой сферы) показали, во-первых, что нравственная составляющая оценки системы налогообложения сопровождалась представлением о ней как о несправедливой, несмотря на высокую степень согласия с тем, что налоги — неизбежное и разумное явление экономической жизни3. Во-вторых, максимальное согласие с утверждением о том, что каждый гражданин имеет право на информацию о движении средств от налогов, сочеталось с невысоким показателем знания о принципах нынешней системы налогообложения. В-третьих, поиск когнитивных механизмов, включенных в формирование отношения к налогам в контексте их справедливости, позволил выделить следующие. Прежде всего, это механизм сравнения в разных его проявлениях (сравниваются свои доходы и расходы с доходами и расходами других людей, а также сравнивается настоящее с прошлым и возможным, но не случившимся из-за реформирования или очередного кризиса, сравниваются доходы с доходами людей той же профессии в других странах и т.п.) , а также механизм идентификации собственной экономической ситуации с экономической ситуацией в стране. Так, в частности,

степень согласия с утверждением "социально-экономическая справедливость — это то, что дает человеку возможность чувствовать, что он не хуже других" высокозначимо связана с тем, что человек близко к сердцу принимают неблагополучие в экономике страны. В-четвертых, миф о пропорциональной справедливости рынка (представление о рынке, как обществе, в котором доход человека находится в прямой пропорциональной зависимости от интенсивности и качества его работы) потихоньку развенчивается. А те, кто в большей степени ориентированы на пропорциональную справедливость рынка, демонстрируют представление о том, что справедливость — это своего рода "общественный договор" между людьми с различным доходом. В-пятых, у людей срабатывает механизм подравнивания вкладов и отдач, часто являющийся причиной уклонения от налогов, люди "добирают" то, что им не додает государство. И, наконец, в-шестых, высокозначимые корреляционные связи показали, что те, кто в большей степени удовлетворены своим потреблением, в большей степени согласны с неизбежностью и разумностью налогов. Те, кто в меньшей степени довольны экономической ситуацией как потребители, чаще считают налоги кормушкой для чиновников. В России пока еще много проблем, связанных с несовершенством налоговой системы, отрабатываются новые законодательные акты, которые призваны упростить, сделать доступными и справедливыми налоговые правила и требования. В связи с этим полезен опыт западных экономических психологов.

Контрольное задание 1. Попытайтесь проанализировать общее состояние системы налогообложения в России с учетом теоретической модели Штрюмпеля . 2. Каковы психологические причины разрушения налоговой морали? 3. Приведите аргументы в пользу влияния на поведение налогоплательщиков фактора справедливости. 4. Каковы особенности налогового менталитета россиян? 1 См.: Handbook of Economic psycology /Ed. by W.F. van Raaij, G.M. van Veldhoven, K.-E. Warneryd, Dodrecht; Boston; London, 1988. 2 См.: Maital Sh. Mind, market and money: psychological foundation of economic behavior. New York, 1982. 3 Дейнека О.С., Павлова Н.С. Отношение к налогам в контексте представления о социальной справедливости // Ананьевские чтения — 97 / Под ред А.А.Крылова. СПб., 1997. | |

| Просмотров: 11245 | Комментарии: 1 | Рейтинг: 2.0/1 |

| Всего комментариев: 1 | ||

| ||

| Форма входа |

| Категории раздела | |

|

| Поиск |